ミライオンの

ミライオンの

経営力向上ブログ

集客・マーケティング・組織開発・補助金など

経営に関する様々な情報を発信しています

「起業アイデアがない」状態から脱出!適性・市場性・やりがいを軸に独立を実現する起業アイデア発想法

私は、毎月コンスタントに10人以上の方から起業や創業の相談を受けています。そんななかで、「起業してみたいけどアイデアない」「起業アイデアがないので動けない」と悩む方は多いです。また、自分で事業をしたことがなかったり、家族がサラリーマンや公務員などで自分で事業をしている人が周りにいないことで、起業の不安を大きく感じている人がいます。リスクをおさえて会社員として働きながら副業的に週末起業を実行するなど、独立への足がかりとなるようなアクションを取る人も多いでしょう。この記事では、1人でリスクを抑えて起業するスモールビジネスを前提に、起業のアイデアを生み出す3つの視点を紹介します。 1. どうして起業のアイデアが浮かびづらいのか? なぜアイデアが出にくいのでお願いしますか?その背景には、以下のような理由があります。 これらの要因により、自信を持って「これだ!」と思える起業アイデアが生まれにくいのです。 では、これを受けて「独立や起業アイデア」を明確にし、リスクを減らしながら起業するためのアイデアの出し方を具体的に伝えます。 2. 適性(自分のできること)から起業アイデアを考えよう 転職をするときにあなたはどのように考えますか。これまで経験してきたこと、身に着けてきたスキルや知識など、これまでのキャリアの棚卸しから始める人が多いでしょう。起業アイデアを迷っているところを見落としがちなのが、自分自身の「適性」に目を向けることです。これは就職や転職活動の際によく行う「キャリアの棚卸し」に似ています。キャリアの棚卸しでは、これまでの職務経験、培ってきたスキル、知識、得意分野などを振り返り、自分がどのような仕事に向いているか考えますよね。同じように、起業を検討する際もまずは自分の強みを再確認することが出発点となります。 社会経験が少ない人でも、アルバイト、部活、サークル活動、家事や育児、趣味や勉強会など、これまで身につけてきた知識やスキルは必ずあるはずです。大学での研究活動で得た分析力、趣味で続けたブログ運営で磨かれた情報発信力など、これらの要素はすべて「自分の強み」として起業アイデアの種になります。 起業というと、ゼロから新しいアイデアを「ひねり出す」イメージかもしれませんが、このような自分の「できること」から起業を考えるアプローチは、アイデアをカタチにしやすく、またスモールビジ

ECモール依存から脱却!自社ECサイトで売上拡大するための集客・商品ページ改善・SEO戦略ガイド

これまでECモールに出店していた事業者が、その支払手数料の高さなどを理由に自社ECサイトを強化したいという相談を多く受けます。自社ECサイトで売上を拡大するためには、「お店に顧客を呼びこむこと」が重要な鍵になります。 本記事では、ECモールと自社ECサイトの違いを整理しつつ、集客数アップを中心に、加えて商品ページ改善、顧客ニーズ分析、そして具体的なキーワード選定について解説します。 目次 1.ECモールと自社ECサイトの違い 楽天をはじめとするECモールでは、そろそろ購入可能なユーザーが商品を探しており、例えば楽天では独自のキャンペーンや広告などで比較的容易に集客が可能です。一方で、出店コストや顧客データ取得の課題、顧客管理の難しさが課題となります。 対して自社ECサイトは、自力でのゼロからの集客が必要です。SEO対策、リスティング広告、SNS、メールマーケティングなど多岐にわたる集客活動が求められますが、顧客を獲得できれば、利益率のよいビジネスが展開でき、加えて顧客管理を適切に行うことができれば、長期的に強固な顧客リストやブランドを養える点が、自社ECサイト最大の強みです。 2. 売上増加の基本方程式 ECサイトの売上は、売上高 = 集客数 × 購買率 × 客数で表すことができます。 楽天などのECモールに先に出店しており、そこで販売実績がある場合、購入率や客単価には一定の裏付けがあると考えられます。そのため、自社ECサイトでの課題はまず「集客数の増加」を重視すべきでしょう。 3. 集客数アップのための具体的な手法 (1) SEO対策SEO対策は、検索エンジン上の表示順位を改善する継続的な取り組みです。キーワード選定、質の高いコンテンツ制作、サイト構造の最適化、モバイル対応、被リンクの獲得など多面的なアプローチが求められます。 (2) コンテンツマーケティング顧客に有益な情報(商品活用術、ライフスタイル提案、トレンド情報など)を発信し、価値を提供する顧客と洞察関係を構築します。自然拡散され、安定的な流入につながります。品質の良いコンテンツを数多く掲載することは、SEO対策上とても有用です。 (3) 検索連動型広告(リスティング)顧客が入力したキーワードに連動する広告を表示する手法です。ニーズが顕在化している顧客に対して、直接商品を訴えられます。効率的なリスティン

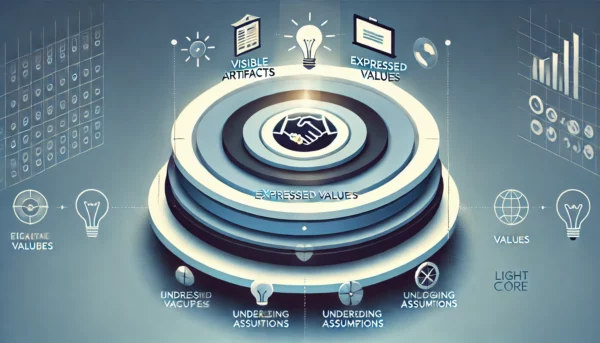

中小企業で従業員の主体性や当事者意識を育む鍵は「組織文化」──エドガー・シャインの3層モデルで深層を探る

はじめに 中小企業支援の現場において、従業員に関する悩みを聞くことがあります。従業員にもっと考えて仕事してほしい、言われたことだけではなく主体的に行動してほしい、など従業員の主体性に関する経営者や管理職の要望を耳にします。それらを、研修や、1on1の導入で対応しようとするケースもありますが、効果の実感が見られず、いつしか取り組み自体が弱火になっている場合があります。従業員の当事者意識が高い企業、エンゲージメントが高い企業、そういった企業にしたいと考え、様々な人事施策や組織開発、人的資源管理のためのソフトウェアの導入・活用などを検討している経営者や人事担当者の方もいますが、決して抜かしてほしくない視点が「組織文化」です。組織文化によっては、そもそも当事者意識を高くするのは難しいかもしれません。 組織文化の深層構造を理解する 組織文化と聞くと、「企業らしさ」「社風」といった言葉がまず思い浮かぶかも知れませんが、組織文化はもう少し深い構造を持っています。ここで参考にしたいのが、組織文化研究の大家であるエドガー・シャイン(Edgar H. Schein)によるフレームワークです。シャインは、組織文化を大きく3つの層に分けて理解するモデルを提案しました。 組織文化の3つの層 1. 人工物(Artifacts) 組織文化の一番外側の層が「人工物」です。これは、オフィスの掲示物、レイアウト、制服、組織構造といった「目に見えるもの」です。例えば、経営者がしきりに「社員間の創意工夫が会社の価値を生む」と言い、行動指針として社内掲示板に大きく張り出していることがあれば、それは人工物として外部に示される「組織が目指す姿」と言えます。このような目に見える表層に現れる観察可能なものが人工物で、組織内外の人によって把握されやすいものでもあります。 2. 表明された価値(Values) 組織文化の一番外側の層の人工物の内側には「表明された価値」が存在します。ここには、組織が公式あるいは非公式に認める理念、価値観、哲学、行動規範、評価指針などが含まれます。例えば「顧客満足を最優先する」「チームで解決策を考える風土を育む」といった価値観や標語、リーダーが折に触れてメンバーに語る言葉などがここに含まれます。この「表明された価値」のレベルは、経営者や人事担当者が比較的コントロールしやすい領域です。研修

ローカルベンチマーク(ロカベン)とは?融資や支援を受ける際の金融機関などとのコミュニケーションに役立つツールを徹底解説

ローカルベンチマーク(ロカベン)とは ローカルベンチマーク(以下、ロカベン)は、会社や事業の「見えない資産」を把握するのにとても有効なツールです。「見えない資産」は、企業の内部の経営者にとって自覚しづらく、さらに金融機関や支援機関、自治体など企業の外部の関係者にとっては、なおのこと見えづらく、伝わりづらいものです。 これらの外部の利害関係者と企業との対話を深めるためのツールとして、ローカルベンチマークは経済産業省が提供するフレームワークです。「財務内容」と「非財務内容」を体系的に整理することで、売上高や英領利益など財務諸表に記載される財務指標による評価をするだけではなく、数字には表れない企業が抱える強みや潜在的な成長機会を洗い出すことができます。 ロカベンは、地域金融機関と中小企業の間の「情報の非対称性」を緩和する役割を担います。企業側にとっては、自社の強み・課題を客観的に把握し、経営改善や成長戦略の策定に活用する機会となり、金融機関や支援機関にとっては、企業の状況を正確に把握し、事業性評価や実効性の高い伴走支援のきっかけになるものです。 誕生の背景 日本の地方経済は、人口減少や産業構造の変化、グローバル競争の激化といった課題に直面しています。地域の中核を担う中小企業が持続的に成長していくためには、金融機関や支援団体、自治体などとの対話を通じた経営改善や事業モデル変革が不可欠です。実際、各地域には支援団体や、支援制度、様々な中小企業支援のネットワークがあります。現状は、中小企業の経営者は本業に忙しいこともあり、これらの地域の支援を十分に受けられていません。その理由としてこれらの支援を知らないこともありますが、知っていてもうまくコミュニケーションを取れていないこともあります。 従来は主に「直近期の財務指標」に偏った評価や支援が行われがちで、企業側の潜在的な成長力や強みが十分に引き出されないケースもありました。このような状況だと、いくら熱心に経営者が金融機関や支援機関の担当者に自社の強みや今後の展望を話したところで、伝わらず、徒労を感じます。理解しようとしない担当者に対し、反感を感じ、二度と相談するかと思ってしまうこともあるでしょう。こうした状況を打開するために生まれたのがロカベンです。企業と金融機関・支援機関が共通のフレームワークで経営情報を整理・共有することで、よ

「人時生産性」とは何か?ビジネス環境が求める新たな生産性指標を徹底解説

第1章:人時生産性とは何か 1-1. 人時生産性の定義 「人時生産性」とは、生産性を示す指標の1つです。生産性とは、「成果物(付加価値、売上、利益など)」と、その成果物を獲得するために「投入された経営資源の量(労働時間、資本、原材料など)」の比率で表されます。投入された経営資源をインプット、それをもとに事業を運営して得られた成果をアウトプットとすると、 【 生産性 = アウトプット ÷ インプット 】 で表されます。生産性が高いということは、少ない資源(インプット)で多くの成果(アウトプット)が得られている状態です。生産性は企業の業績を左右する重要な指標のひとつといえるでしょう。 生産性には、従業員一人ひとりによって生み出される付加価値に着目した「労働生産性」や、事業の元手となる資本の活用度に着目した「資本生産性」などがありますが、近年注目されているのが「人時生産性」です。人時生産性は労働生産性の一種で、従業員の時間あたりの生産性に着目した指標です。「従業員の労働時間」をインプット、「粗利額」をアウトプットとし、その比率で表されます。 1-2. 人時生産性の計算方法 人時とは、「1人で、1時間かかる作業量」のことを指します。たとえば、1人で1時間かかる作業は1人時、2人で1時間かかる作業は2人時となります。人時生産性は、この人時あたりの粗利益額を表すもので、従業員の平均的な単位時間あたりの作業量を示すものです。 具体的には、以下の計算式で算出します。 【 人時生産性 = 粗利益額 ÷ 総労働時間 】 第2章:人時生産性が注目される背景 2-1. 労働生産性から人時生産性へ 人時生産性と類似する指標に、労働生産性があります。労働生産性は、 【 労働生産性 = 付加価値額 ÷ 労働投入量(労働者数または総労働時間) 】 で計算できます。付加価値額の算出方法にはいくつか種類がありますが、粗利益額もその1つです。労働投入量には労働者数を用いることが多く、その場合は「労働者1人当たりの生産性」として算出されます。 労働力に着目した生産性の指標として、これまでは労働生産性を用いることが一般的でした。しかし、働き方改革や雇用環境の変化を受け、従業員の働き方や雇用形態、労働時間が多様化している中で、労働者1人あたりで評価する労働生産性より、単位時間あたりで評価する人時生産性の

中小企業の新入社員定着を促進するためのマネジメント戦略

外部から、中小企業の従業員の定着(離職防止)を支援することがあります。様々な調査で確かなマネジメントスキルを持った中間管理職のニーズが高いことが示されていますが、マネジメントスキルの高い中間管理職を採用しても離職防止に繋がらないことがおおくあります。じつは、マネジメントの問題は、マネジメントスキルの高低以外にもっと大切な視点があるのです。この記事ではその視点についてお伝えします。 離職が多い中小企業の特徴は、「マネジメントが不在」 新入社員の早期離職が多い中小企業では、管理者のマネジメントスキルが低いというより、そもそもマネジメントがない会社が多いです。 新入社員の定着に関する責任者がおらず、新入社員の定着のための仕組みがありません。仕組みもなければと担当者もいないため、マネジメントも当然存在しないわけです。 名目的な担当者や仕組が存在することはありますが、実質的な担当者や仕組が存在していません。 離職を防止させる仕組みとは 新入社員は、放っておいて勝手に会社に適応するわけではありません。子どもが新しい学校に入学するときと同じで、新しい環境に身を置くときは、個人差はあれど皆不安を感じるものです。自分が無能だと思われないか、嫌な奴だと思われないか、など様々な不安を感じています。 これらの不安を過度に大きくさせずに、段階的に適応していくような仕組みが離職を防止させる仕組みです。オンボーディングなどと呼ばれ、新入社員の育成と適応を促す取り組みの仕組化に積極的に取り組む企業も多いです。 離職が多い中小企業の特徴は、「マネジメントしすぎ」 一方、マネジメントしすぎなことで、従業員の離職につながっている会社も見られます。研修が多く、社内でのアンケートやサーベイも実施され、上司との面談もあります。日報を書いたり、外部のコーチからコーチングを受けたり、様々な施策を導入している企業もあります。 従業員に細かく指示を与えるマイクロマネジメントは良くないということはよく知られていますが、人事制度が多すぎ、従業員との公式なコミュニケーションの場が多すぎるのも問題です。 新卒から入社した社員はそれが当たり前に感じるので良いのですが、中途社員はとても窮屈に感じ、早期離職の原因となっているとみられる事例を見ます。 マネジメントは質の向上より、まずは適切なバランスを 管理者のマネジメントの能力を